KelaSaham

KelaSaham

29 Aug 2024

STUDI KASUS

Alokasi modal yang bijaksana merupakan salah satu hal terpenting untuk penciptaan nilai jangka panjang bagi pemegang saham. Ada berbagai cara untuk mengalokasikan modal yang didapatkan perusahaan, bisa investasi dalam bisnis inti, mengakuisisi bisnis baru, membayar utang, membagikan dividen, maupun melakukan buyback saham.

“Over time, the skill with which a company’s managers allocate capital has an enormous impact on the enterprise’s value”

- Berkshire Hathaway Annual Letters 1994

Setiap alokasi modal yang dipilih pasti memiliki keuntungan dan risiko nya masing-masing. Misalkan ketika perusahaan memilih untuk mereinvestasi laba ke bisnis utama untuk ekspansi, ada potensi untuk menaikkan laba di masa depan, namun ada juga potensi bahwa perusahaan over ekspansi sehingga utilisasi menjadi tidak optimal sehingga membuat return dari pemegang saham menjadi kurang optimal.

Begitu pula jika perusahaan membagikan semua laba menjadi dividen, ada potensi perusahaan kehilangan kesempatan untuk ekspansi dan menaikkan laba di masa depan. Oleh sebab itu diperlukan skill dan kebijaksanaan manajemen dalam melakukan alokasi modal untuk mendapatkan hasil yang optimal.

Namun dari semua alokasi modal yang bisa dilakukan, mengakuisisi bisnis baru bisanya menjadi hal yang kurang berhasil. Dalam bukunya “One Up on Wall Street”, Peter Lynch memperkenalkan istilah “diworsification” untuk menyebut diversifikasi perusahaan yang tidak terkait dengan bisnis inti mereka.

Salah satu contoh kasus mengenai hal ini bisa kita lihat dari PT Gudang Garam Tbk (GGRM). GGRM merupakan salah satu perusahaan rokok terbesar di Indonesia, namun dalam beberapa tahun terakhir, perusahaan banyak melakukan investasi ke bisnis baru yang tidak terkait dengan bisnis utama nya, yaitu Bisnis Bandara dan Jalan Tol.

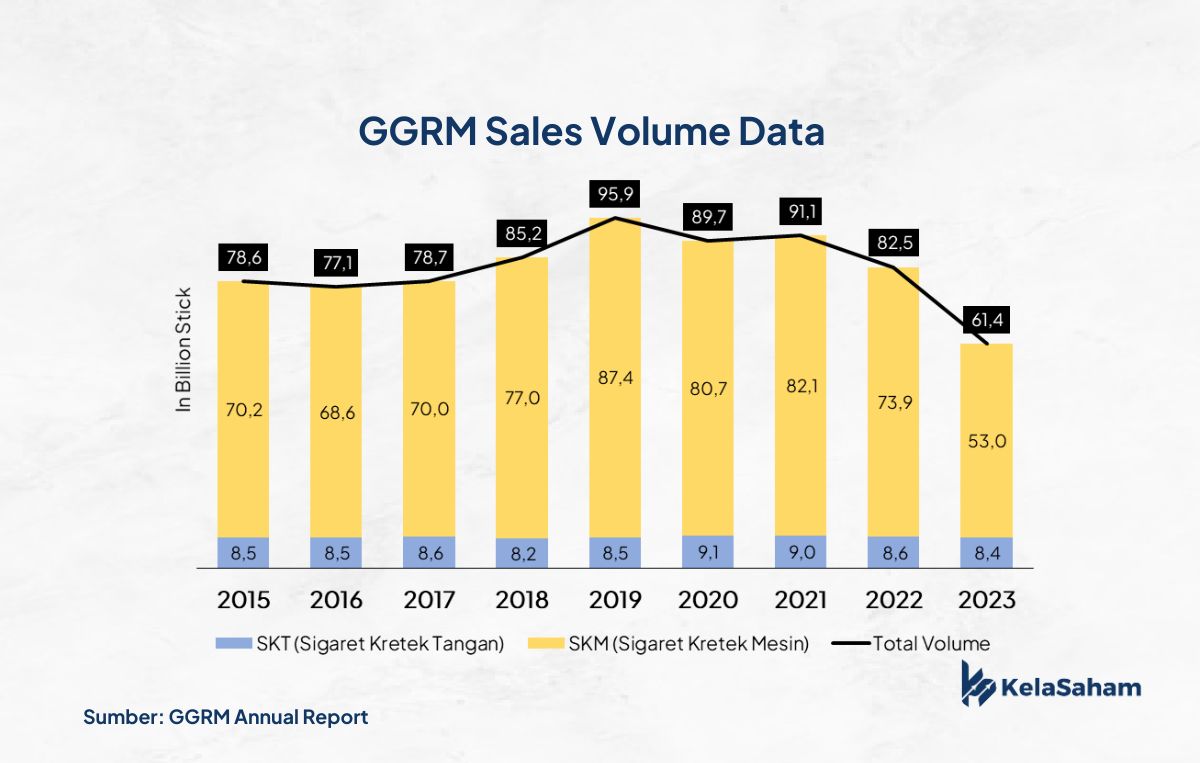

Dalam 5 tahun terakhir, harga saham GGRM telah mengalami penurunan sebesar 80%. Pada tahun 2019, GGRM mencatatkan laba sebesar Rp 10,9 Triliun, naik 40% dari tahun sebelumnya. Kenaikan ASP, volume penjualan 95,9 miliar batang yang menjadi volume penjualan tertinggi sepanjang masa dan tidak adanya kenaikan cukai rokok di tahun tersebut memang menjadi tailwind bagi GGRM.

Keperkasaan GGRM kala itu membuat banyak orang mengabaikan 1 hal penting, yaitu rencana perusahaan untuk masuk dalam bisnis bandara. Kelak di kemudian hari, diversifikasi yang dilakukan GGRM ini mendapat hujatan dari banyak investor nya.

“Waktu hendak membangun bandara ini, yang bikin saya tertegun terdiam adalah Pak Susilo Direktur Gudang Garam bilang pokoknya semua uang dari dia. Tinggal izinya saja dari pemerintah”

- Luhut Binsar Pandjaitan, 2022

Melihat laba tahun 2019 dan pembayaran dividen yang masih lancar, pembangunan bandara dianggap sebagai bagian dari CSR (Corporate Social Responsibility) perusahaan.

“Bangun bandara Rp 10 Triliun gak ada apa-apanya bagi GGRM, cuma laba setahun perusahaan”

Begitulah kata orang-orang waktu itu.

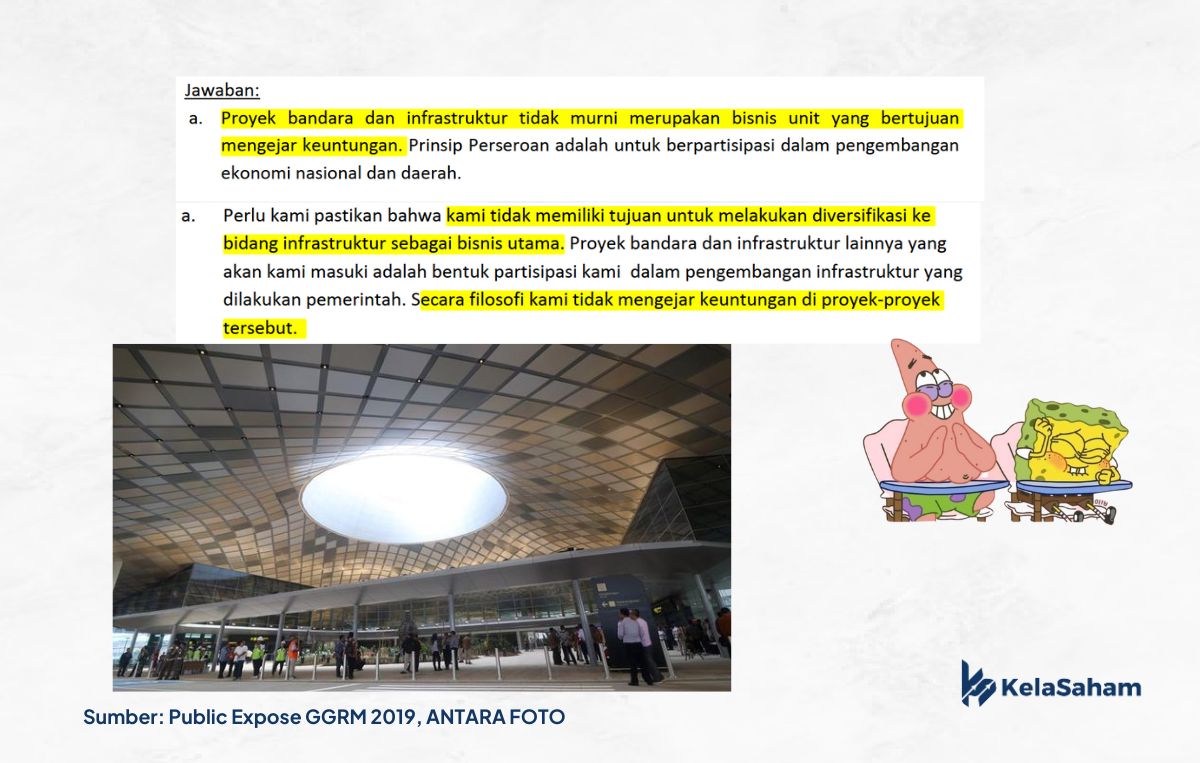

Mungkin penyataan tersebut didasari dengan perkataan manajemen pada public expose 2019

“Proyek bandara dan infrastruktur tidak murni merupakan bisnis unit yang bertujuan mengejar keuntungan.”

Kemudian COVID-19 datang, laba GGRM di 2020 masih bisa mencapai Rp 7,6 Triliun tapi manajemen memutuskan untuk tidak membagikan dividen. Tapi satu hal yang jelas waktu itu, GGRM tetap melanjutkan proyek infrastruktur mereka dan melakukan penambahan modal hingga Rp 2,2 Triliun ke 2 entitas anaknya, PT Surya Dhoho Investama 1,4 Triliun dan PT Surya Kerta Agung sebesar Rp 800 Miliar.

Tahun pun berlalu dan harapannya keadaan akan pulih, volume akan kembali ke semula, dan GGRM bisa melakukan pass on kenaikan cukai ke pelanggan. Namun sejak saat itu GGRM terus mengalami penurunan kinerja. Walaupun volume sempat mengalami kenaikan lagi di tahun 2021 namun sejak 2022, volume penjualan GGRM terus mengalami penurunan.

Dalam RUPS (Rapat Umum Pemegang Saham) baru-baru ini GGRM memutuskan untuk tidak membagikan dividen atas laba tahun 2023, padahal laba GGRM nya naik dari tahun sebelumnya.

Sebenarnya ada apa? Mengapa GGRM tidak membagikan dividen lagi?

Menurut kami, salah satu alasannya karena capital allocation GGRM yang saat ini dialokasikan untuk bisnis infrastruktur mereka, untuk bandara dan jalan tol.

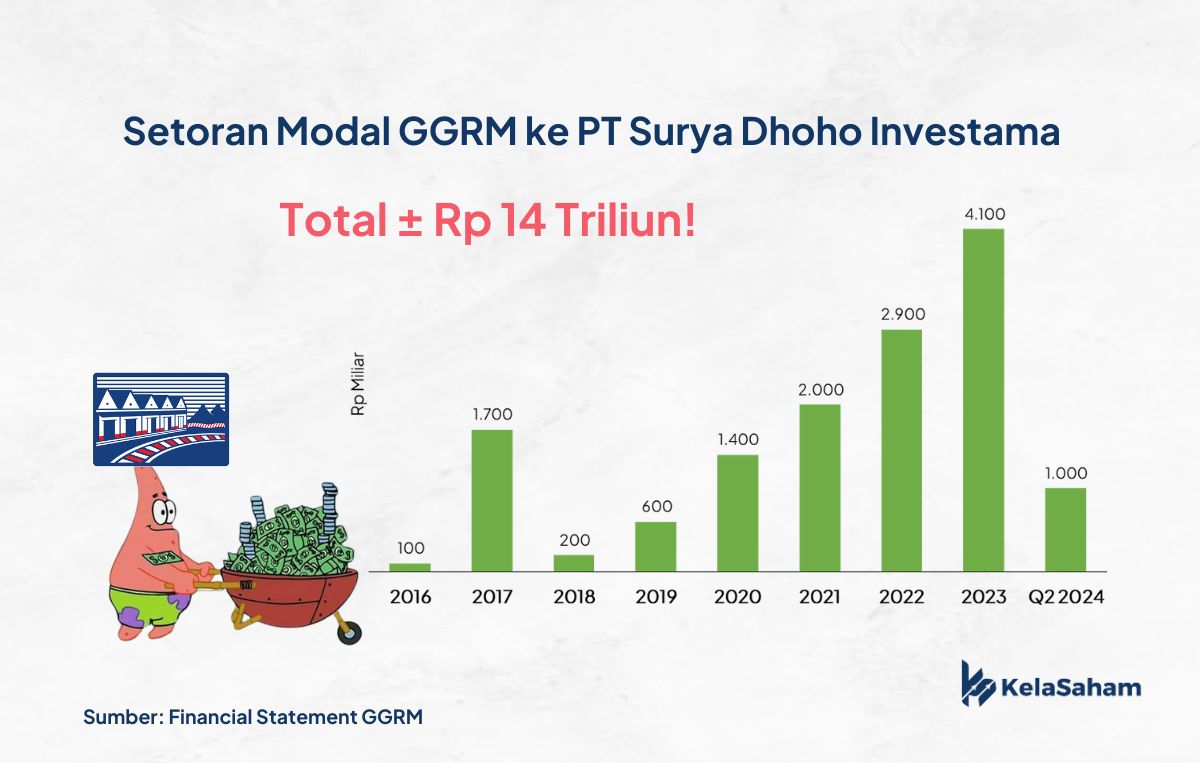

Pertama mari kita bahas Bandara Dhoho terlebih dahulu. Jejak pembangunan Bandara Dhoho bisa kita lacak pertama kali di Oktober 2016 saat GGRM mendirikan PT Surya Dhoho Investama dengan setoran modal Rp 100 Miliar. Kemudian setiap tahun GGRM terus menambah modal hingga mencapai Rp 14 Triliun!

Laba GGRM di tahun 2023 Rp 5,3 Triliun, di saat yang sama GGRM melakukan setoran modal mencapai Rp 4,1 Triliun ke PT Surya Dhohi Investama!

Nilai setoran modal ini mencapai 77% dari laba bersih tahun 2023! Mungkin inilah salah satu asalan mengapa GGRM tidak mau bisa membagikan dividen, mereka harus mengalokasikan laba tersebut untuk diinvestasikan ke bisnis bandara.

Mari kita anggap bahwa GGRM telah “selesai” menyetor modal ke bisnis ini, toh Bandara Dhoho juga sudah mulai beroperasi.

Bagaimana dengan bisnis Jalan Tol Kediri-Tulungagung?

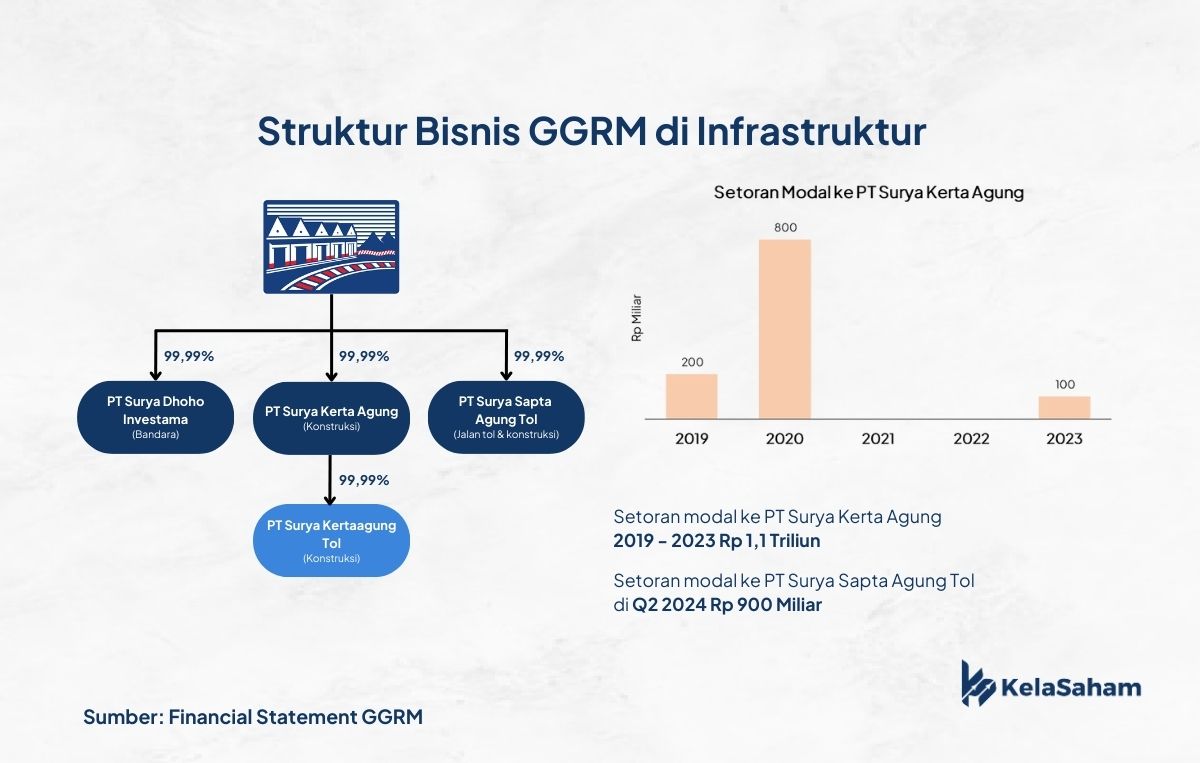

Untuk menjawab ini, mari kita lihat total modal yang disetor GGRM kepada 2 entitas anak yang dibentuk, PT Surya Kerta Agung yang dibentuk pada 2019 untuk kegiatan konstruksi dan yang terbaru di 2024 PT Surya Sapta Agung Tol sebagai pembentukan Badan Usaha Jalan Tol (BUJT)

Jadi total yang sudah disetorkan GGRM mencapai 2 Triliun untuk bisnis jalan tol ini.

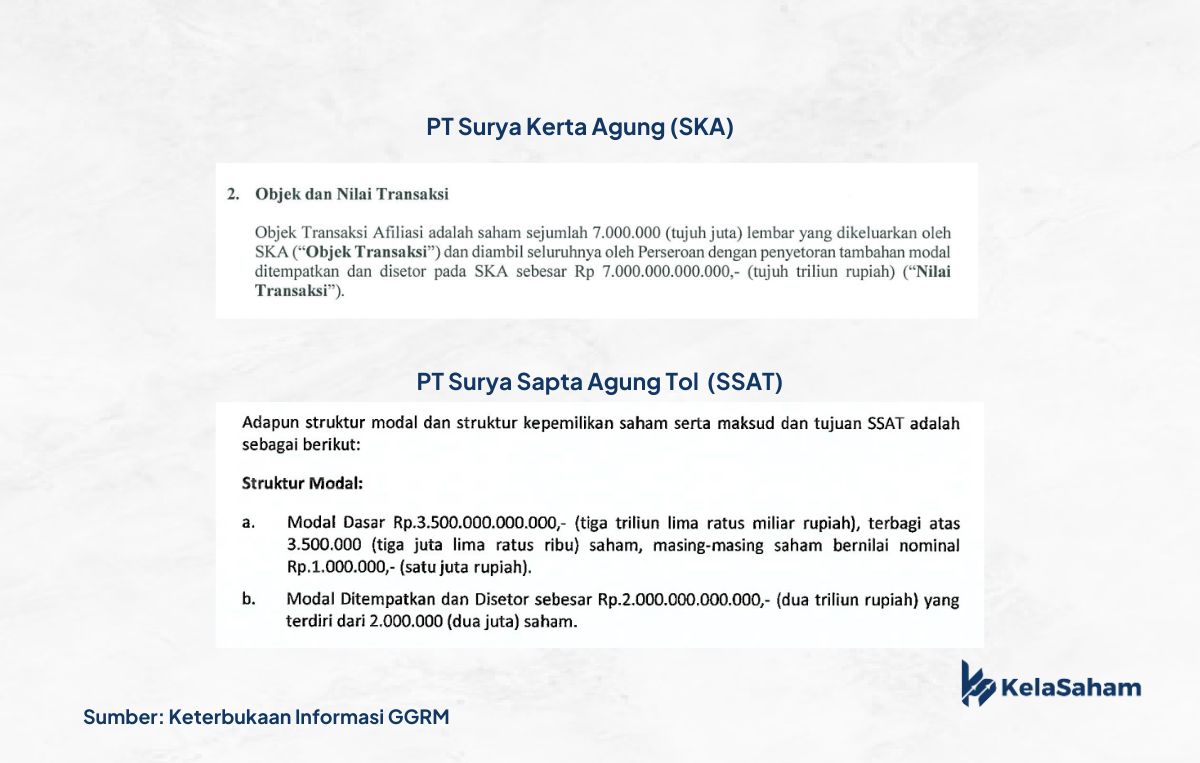

Dari berbagai sumber, nilai kontrak dan investasi untuk proyek Tol Kediri-Tulungagung ini akan mencapai Rp 9,9 Triliun, bulatkan jadi Rp 10 Triliun. Jadi masih ada sekitar Rp 8 Triliun yang harus di top up GGRM kedalam entitas usaha Jalan Tol sepanjang 44 Km ini.

Untuk memastikan hal ini, kita bisa melihat dari laporan keterbukaan informasi mengenai peningkatan modal. GGRM akan melakukan Right Issue di PT Surya Kerta Agung mencapai Rp 7 Triliun sedangkan modal ditempatkan dan disetor PT Surya Sapta Agung Rp 2 Triliun (GGRM baru melakukan penyetoran Rp 900 miliar hingga Q2 2024)

Jadi, dari mana sisa Rp 8 Triliun yang harus disetor?

Bisa dari laba atau dari utang berbunga.

Kalau dari laba, apakah GGRM akan absen membagikan dividen lagi dalam tahun-tahun mendatang?

Ada kemungkinan.

Industri rokok yang semakin ditekan pemerintah dan capital allocation GGRM dalam tahun-tahun mendatang harus menjadi perhatian khusus.

“Kami tidak memiliki tujuan untuk melakukan diversifikasi ke bidang infrastruktur sebagai bisnis utama. Proyek bandara dan infrastruktur lainnya yang akan kami masuki adalah bentuk partisipasi kami dalam pengembangan infrastruktur yang dilakukan pemerintah. Secara filosofi kami tidak mengejar keuntungan di proyek-proyek tersebut”

- Public Expose GGRM 2019

Coba pikirkan ulang mengenai ucapan manajemen GGRM.

Rp 14 Triliun untuk pembagunan Bandara Dhoho setara dengan nilai 23% ekuitas GGRM! Ditambah dengan sekitar Rp 10 Triliun untuk jalan tol, artinya ada sekitar Rp 24 Triliun modal GGRM dalam bisnis ini! Apakah kita masih bisa mengabaikan diversifikasi GGRM menganggap bahwa kinerjanya di kemudian hari hanya akan terdampak dari bisnis rokoknya?

Yakin?

Aset pembangunan Bandara Dhoho ini dicatat sebagai Aset Tak Berwujud dengan biaya perolehan sebesar Rp 13 Triliun. Dengan masa konsesi selama 50 tahun, maka amortisasi dari Hak Konsesi Bandara ini mencapai sekitar Rp 260 Miliar per tahun.

Artinya Bandara Dhoho harus bisa mencetak laba sebesar Rp 260 Miliar per tahun agar GGRM gak rugi-rugi banget.

Tapi, pertanyaannya, Apakah Bandara Dhoho bisa mencetak laba Rp 260 Miliar per tahun?

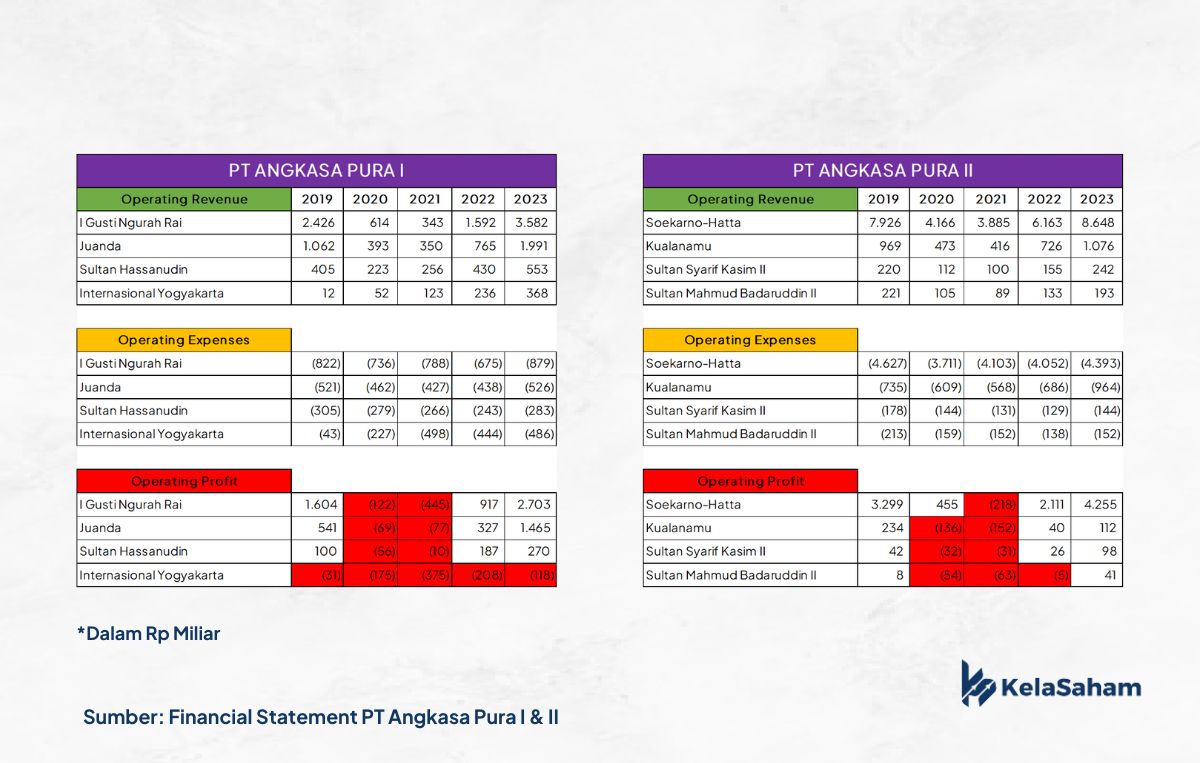

Untuk menjawab ini, mari kita lihat bagaimana kinerja 8 bandara yang beroperasional di Indonesia.

Dari 8 bandara yang diolah, kita bisa mengetahui bahwa banyak bandara yang tidak profitable, sebab dari operating profit saja masih loss, bagaimana dengan beban lainnya?

Bandara besar seperti Soekarno Hatta, I Gusti Ngurah Rai, dan Juanda adalah pengecualian, bandara ini bisa mencetak operating profit margin yang tinggi. Namun, banyak bandara yang sebenarnya tidak profitable, sebab dari operating profit saja masih loss, bagaimana dengan beban lain-lain non operasional?

Kembali ke pertanyaan, bisakah Bandara Dhoho mencetak laba bersih Rp 260 Miliar?

Jika melihat bandara-bandara lain, rasanya sulit dicapai dalam jangka waktu dekat.

“There’s no shame in losing money on a stock. Everybody does it. What is shameful is to hold on to a stock, or worse, to buy more of it when the fundamentals are deteriorating”

- Peter Lynch

Mau menjadi investor independen yang memiliki keyakinan dan ketenangan dalam investasi saham?

KelaSaham sudah membuat framework analisis perusahaan yang dapat kamu pakai dalam perjalanan menjadi investor independen.

Lihat Program Kami